Dein Tagesgeldkonto ist wie das kleine, sichere Sparschwein 🐷 deines Girokontos – nur eben digital und immer erreichbar. Im Artikel zeige ich dir, was ein Tagesgeldkonto ist, warum es in jedes gute Kontenmodell gehört und wie es dir hilft, finanziell flexibel zu bleiben.

💡 Tagesgeldkonten: Das Wichtigste auf einen Blick

- Tagesgeldkonto = Flexibilität pur: Du kannst jederzeit Geld von deinem Girokonto aus auf dein Tagesgeldkonto ein- und auszahlen – wie ein digitales Sparschwein 🐷, das immer für dich bereitsteht.

- Zinsen: Die Bank zahlt dir Zinsen auf dein Guthaben – das schwankt aber je nach Anbieter und aktueller Marktlage.

- Perfekt für Rücklagen: Ein Tagesgeldkonto eignet sich wunderbar, um einen kleinen Notgroschen von 3 bis 5 Monatsgehältern beiseitezulegen. So hast du immer etwas Geld für unerwartete Ausgaben wie Reparaturen oder eine hohe Nachzahlung griffbereit.

- Sicherheit: Tagesgeld zählt zu den Bankeinlagen und ist durch die gesetzliche Einlagensicherung in der EU bis zu 100.000 Euro pro Sparer*in und Bank geschützt. Das heißt, selbst wenn die Bank insolvent wird, ist dein Geld bis zu dieser Summe sicher. Achte darauf, dass die Bank, bei der du dein Tagesgeldkonto eröffnest, dieser Sicherung unterliegt.

- Kosten: Die meisten Tagesgeldkonten sind kostenlos – es fallen weder Kontoführungsgebühren noch Kosten für die Kontoeröffnung an.

Inhaltsverzeichnis

Was ist Tagesgeld?

Ein Tagesgeldkonto ist ein flexibles Sparkonto, auf dem du von der Bank Zinsen auf dein Guthaben erhältst – ähnlich wie bei einem modernen Sparbuch. Der Name Tagesgeld kommt daher, dass du täglich Geld ein- und auszahlen kannst, ohne feste Laufzeit oder Kündigungsfristen. Das bedeutet, dass du jederzeit über dein gesamtes Guthaben verfügen kannst, ohne Wartezeit oder Einschränkungen.

Die Zinsen, die du auf dein Tagesgeld erhältst, werden in Prozent pro Jahr angegeben. Beträgt der aktuelle Zinssatz zum Beispiel 3 % pro Jahr, erhältst du auf 100 Euro Guthaben 3 Euro Zinsen im Jahr. Allerdings kann die Bank den Zinssatz jederzeit anpassen, je nach Marktlage. Die Zinsen werden täglich auf dein aktuelles Guthaben berechnet, aber wann sie dir gutgeschrieben werden, ist von Bank zu Bank unterschiedlich – manche zahlen monatlich aus, andere quartalsweise oder einmal im Jahr.

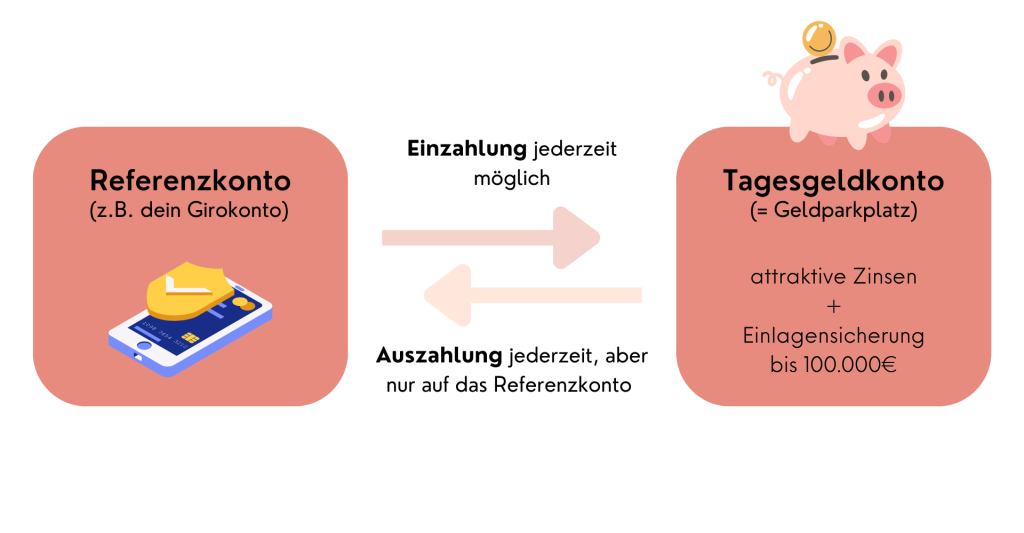

Und noch ein wichtiger Punkt: Ein- und Auszahlungen auf dein Tagesgeldkonto laufen immer über ein sogenanntes Referenzkonto, meist dein Girokonto. Du kannst also nicht direkt vom Tagesgeldkonto deine Miete überweisen oder beim Online-Shopping bezahlen. Das Tagesgeldkonto ist dafür da, um dein Geld zu parken und wachsen zu lassen – es ist nicht für den alltäglichen Zahlungsverkehr gedacht. Aber keine Sorge: Wenn du Geld brauchst, kannst du es ganz einfach auf dein Girokonto zurücküberweisen. Das dauert in der Regel nur ein bis normalerweise maximal drei Bankarbeitstage.

Wofür brauchst du ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ideal, um Geld zu parken, das du gerade nicht benötigst. Es eignet sich besonders gut für einen Notgroschen – das Geld, das du für unerwartete Ausgaben wie eine Autoreparatur oder eine hohe Nebenkostenabrechnung zur Seite legst. 💸

Wir empfehlen dir, auf einem Tagesgeldkonto einen Notgroschen von 3 bis 5 Monatsgehältern aufzubauen. Auf diese Weise hast du für den Ernstfall immer etwas Geld zur Hand, und das getrennt von deinem Girokonto, was dir hilft, den Überblick zu behalten. Wie du genau deinen Notgroschen bildest, erfährst du in unserem ausführlichen Notgroschen-Ratgeber.

Für einen solchen Notgroschen ist das Tagesgeldkonto einfach besser geeignet als dein Girokonto. Auf dem Girokonto kann man nämlich schnell mal durcheinanderkommen – was davon ist eigentlich noch zum Ausgeben da diesen Monat, und was wolltest du ursprünglich sparen? 💸 Wenn dein Geld aufgeteilt auf dem Tagesgeldkonto liegt hast du diese Verwirrung nicht, und dazu bekommst du noch Zinsen. Außerdem hast du den perfekten Überblick, wenn deine Notreserve sauber getrennt von deinen alltäglichen Ausgaben liegt.

Ein Tagesgeldkonto kann aber noch viel mehr Zwecke erfüllen als nur den Notgroschen zu beherbergen! Es ist ein wichtiger Bestandteil im 3-Konten-Modell, das dir hilft, deine Finanzen zu organisieren. Hier erfährst du mehr über das 3-Konten-Modell und wie du es für dich nutzen kannst.

Hast du deinen Notgroschen schon aufgebaut und möchtest mehr mit deinem Geld erreichen? Dann könnte ein breitgestreutes Investment in ETFs eine clevere Ergänzung sein. Tagesgeld bringt Sicherheit, aber für langfristige Renditen lohnt es sich, auch über andere Anlageformen nachzudenken. 🌱 Schau dir dazu gerne unseren Artikel „Was sind ETFs?“ an, um mehr zu erfahren.

Ist Tagesgeld sicher?

Auf jeden Fall! Tagesgeld gehört zu den sichersten Möglichkeiten, dein Geld zu parken. Anders als bei Aktien oder Fonds schwankt der Wert deines Geldes nicht – du musst also keine Angst haben, dass dein Geld plötzlich weniger wird.

Dazu kommt die gesetzliche Einlagensicherung, die dein Geld bis zu 100.000 Euro pro Bank und Sparer*in schützt. Hast du ein Gemeinschaftskonto? Dann sind sogar 200.000 Euro abgesichert.

Falls die Bank also pleitegeht (was zum Glück selten passiert), bekommst du dein Geld bis 100.000€ (bzw. 200.000€ bei Gemeinschaftskonten) dank dieser Sicherung zurück. Manche Banken bieten sogar noch mehr Sicherheit (also eine höhere Einlagensicherung), indem sie sich freiwillig zusätzlichen Sicherungsfonds anschließen. 💪 Wie hoch die Einlagensicherung bei deiner Bank ist, kannst du auf deren Website nachlesen!

Was ist der Unterschied zu einem Girokonto?

Das Girokonto ist dein Konto für den Alltag – hier kommt dein Gehalt rein, und darüber laufen deine Daueraufträge, Lastschriften und Kartenzahlungen. 💳 Zinsen gibt’s auf einem Girokonto aber meistens nicht.

Das Tagesgeldkonto ist dagegen ein reines Sparkonto. Hier kannst du Geld parken, das du gerade nicht brauchst, und bekommst dafür Zinsen. Aber: Du kannst damit keinen Zahlungsverkehr abwickeln. Das Tagesgeldkonto ist dafür da, dein Geld sicher und getrennt vom Alltag aufzubewahren – perfekt zum Sparen oder als Rücklage für unerwartete Ausgaben. 💸

Für wen eignet sich Tagesgeld?

Ein Tagesgeldkonto ist für alle, die ihr Geld flexibel und sicher parken wollen. Seit der Zinswende 2022 lohnt es sich wieder richtig, denn die Zinsen sind gestiegen. 🤑 Das macht Tagesgeld zur idealen Lösung, um deine finanzielle Reserve kurzfristig anzulegen. Lässt du deine Ersparnisse auf dem Girokonto liegen, verpasst du nämlich die Zinsen.

Aber selbst wenn die Zinsen irgendwann wieder fallen sollten, lohnt sich ein Tagesgeldkonto trotzdem. Warum? Weil es dir hilft, den Überblick über deine Finanzen zu behalten. Du kannst dein Geld sinnvoll aufteilen und hast immer klar getrennt, was du zum Ausgeben und was du zum Sparen hast. Mehr dazu erfährst du im Artikel über das 3-Konten-Modell.

Besonders gut ist das Tagesgeldkonto für sicherheitsorientierte Sparer*innen, die ihr Geld nicht einfach rumliegen lassen, sondern durch die Zinsen ein kleines Plus erzielen wollen. 💪 Für langfristige Anlegerist es auch eine gute Ergänzung zu ETFs oder anderen Investments, weil du so eine Mischung aus Sicherheit und Rendite hast. Wenn du mehr über ETFs wissen willst, schau dir gerne unseren Artikel „Was sind ETFs?“ an.

Ein zusätzlicher Vorteil des Tagesgeldkontos ist der Zinseszinseffekt. 💫 Auch wenn die Zinsen hier nicht so hoch wie bei Aktien oder ETFs sind, wachsen deine Zinsen über die Zeit trotzdem weiter – dank des Zinseszinseffekts. Deine verdienten Zinsen werden wieder verzinst, und so kann sich auch eine kleinere Geldsumme über längere Zeit beachtlich vermehren. Wenn du mehr über diesen Effekt erfahren möchtest, schau dir unseren Artikel zum Zinseszinseffekt bei ETFs an.

Hast du noch keine Entscheidung getroffen, wo du dein Geld langfristig anlegen willst? Dann ist das Tagesgeldkonto eine super Option, um die Marktentwicklung erstmal zu beobachten – während dein Geld im Hintergrund weiter Zinsen für dich sammelt. 📈

Wie schnell komme ich an mein Geld ran?

Um das Geld von deinem Tagesgeldkonto nutzen zu können, brauchst du ein Verrechnungskonto – meistens ist das dein Girokonto. Das Geld wird immer erst von dir auf dieses Konto zurück überwiesen, bevor du es ausgeben kannst.

Ein großer Vorteil des Tagesgeldkontos ist aber: Du kommst jederzeit an dein Geld ran. Wenn du das Tagesgeldkonto bei der gleichen Bank wie dein Girokonto hast, ist das Geld in der Regel sofort verfügbar – fast so schnell, als würdest du es direkt vom Girokonto abbuchen. 💸

Hast du das Tagesgeldkonto bei einer anderen Bank? Kein Problem! Hier dauert es meist nur 1 bis 2 Bankarbeitstage, bis das Geld auf deinem Girokonto landet. Falls es besonders eilig ist, solltest du das im Hinterkopf behalten, aber generell bleibt dein Geld jederzeit gut erreichbar. 💪

Steuern bei Tagesgeldkonten

Auf die Zinsen, die du auf deinem Tagesgeldkonto erhältst, musst du Steuern zahlen. Konkret wird die Abgeltungssteuer fällig, die bei 25 % liegt. Zusätzlich kommen noch der Solidaritätszuschlag und gegebenenfalls die Kirchensteuer dazu. In der Regel liegt die Gesamtbelastung bei ca. 26,375 % – mit Kirchensteuer kann es etwas mehr sein.

Aber keine Sorge: Es gibt den Sparerpauschbetrag (nur in Deutschland, in Österreich leider nicht), der es dir ermöglicht, jedes Jahr 1.000 Euro Zinsen steuerfrei zu kassieren (für steuerlich Zusammenveranlagte sogar 2.000 Euro). Damit das direkt automatisch berücksichtigt wird, kannst du bei deiner Bank einen Freistellungsauftrag einrichten. Dadurch wird dein Freibetrag schon bei der Zinsgutschrift berücksichtigt, und du musst dich um nichts weiter kümmern.

Solltest du die Steuern trotzdem zahlen müssen, übernimmt das die Bank automatisch für dich. Am Jahresende bekommst du von deiner Bank eine Steuerbescheinigung, mit der du die gezahlten Steuern in deiner Steuererklärung angeben kannst. 📝

💡 Tagesgeldkonten: Vorteile auf einen Blick

- Geld sicher anlegen: Dein Guthaben ist durch die europäische Einlagensicherung bis zu 100.000 Euro geschützt.

- Schnell ans Geld: Du kannst jederzeit auf dein Guthaben zugreifen – entweder sofort oder innerhalb weniger Tage.

- Einfach und bequem: Ein Tagesgeldkonto ist unkompliziert einzurichten und zu nutzen.

- Sichere Geldanlage: Kein Risiko von Kursschwankungen wie bei Aktien oder Fonds.

- Einfache, klare Konditionen: Keine versteckten Kosten oder komplizierten Regelungen.

- Rund um die Uhr: Du kannst jederzeit auf dein Geld zugreifen – ganz bequem online.

- Online-Banking: Dein Konto lässt sich einfach und flexibel im Online-Banking steuern.

- Keine Kündigungsfrist: Du kannst jederzeit über das gesamte Guthaben verfügen.

- Perfekte Ergänzung: Ergänzt ideal dein Girokonto und schafft Ordnung in deinen Finanzen. 💪

Lust auf mehr Kontrolle über deine Finanzen? 💪

Melde dich jetzt zu meiner 5-Tage-E-Mail-Challenge an! In nur 5 Tagen bringst du Klarheit und Struktur in dein Finanzleben – mit einfachen, machbaren Aufgaben, praktischen Vorlagen und Schritt-für-Schritt-Anleitungen. Du lernst, wie du deine Einnahmen und Ausgaben im Griff behältst, ein finanzielles Polster aufbaust und den Überblick behältst. Schluss mit dem Finanzchaos – starte jetzt und übernimm die Kontrolle, ohne Stress und komplizierte Tools! 🥳

So läuft die Challenge ab:

Jeden Tag erhältst du eine E-Mail mit einer kurzen, machbaren Aufgabe, die du direkt umsetzen kannst. Die Aufgaben sind so gestaltet, dass du keine Vorkenntnisse brauchst und trotzdem sofort Ergebnisse siehst. Am Ende der Challenge wirst du genau wissen, wo dein Geld hingeht und wie du langfristig finanziell sicher und stressfrei planen kannst. 🎯

Klingt gut? Dann melde dich jetzt an und leg los!