Scheidung und Finanzen: Zwischen Herz und Kontostand

Wenn sich die Wege eines Paares trennen, müssen nicht nur Emotionen, sondern auch die Finanzen neu geordnet werden. Erfahre hier, auf was du achten solltest!

Wenn sich die Wege eines Paares trennen, müssen nicht nur Emotionen, sondern auch die Finanzen neu geordnet werden.

Mein Name ist Niklas Clamann, ich bin als Anwalt auf Familienrecht spezialisiert. Ich erlebe täglich, welche finanziellen Fragen meine Mandant:innen neben den Scheidungskosten beschäftigen.

Mit diesem Gastartikel möchte ich euch einen Leitfaden an die Hand geben, um finanziell und rechtlich fundierte Entscheidungen über Vermögenswerte, Investitionen und Depots im Hinblick auf die Scheidung zu treffen.

Meine Website findet ihr hier: https://www.online-scheidung-deutschland.de/

Inhaltsverzeichnis

Eheverträge: Die individuelle Gestaltung finanzieller Regelungen

Was ist ein Ehevertrag?

Mit einer Hochzeit in Deutschland sagst du nicht nur deinem/deiner Liebsten „Ja“, sondern auch den gesetzlichen Regelungen zum Güterstand, Versorgungsausgleich und den Unterhaltszahlungen.

Sie existieren, um für die „Standard-Ehe“ einen fairen Ausgleich im Trennungsjahr zu bieten. Passen diese Regelungen nicht auf eure Ehe, kann es sich lohnen, über einen Ehevertrag nachzudenken, um eure finanziellen Verhältnisse während der Ehe und im Fall der Scheidung individuell zu regeln.

Was kann ich im Ehevertrag regeln?

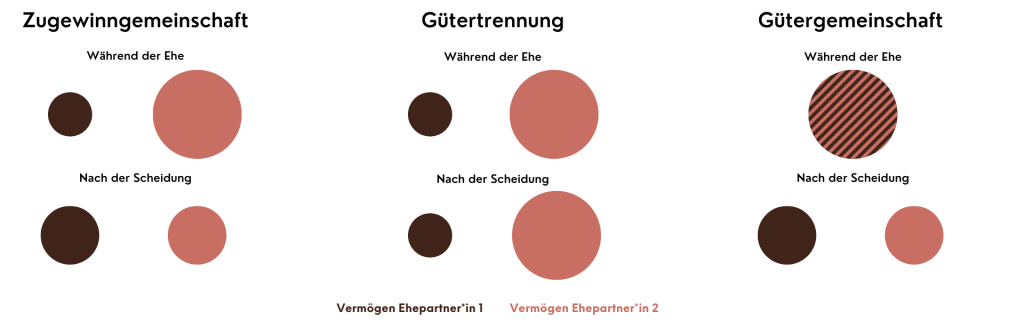

1. Das Güterrecht: Die Regelung des Vermögens während der Ehe

Das Güterrecht bestimmt, wie euer Eigentum und eure finanziellen Verpflichtungen sowohl während der Ehe als auch im Falle des Todes eines/einer Ehepartner:in oder der Scheidung behandelt werden.

Die Standard-Regelung ist die Zugewinngemeinschaft. Dabei verfügt ihr über getrennte Vermögensmassen und jede:r wirtschaftet für sich selbst. Lasst ihr euch scheiden, wird der Zugewinnausgleich vorgenommen. Das geschieht, indem für jede:n Partner:in der Zugewinn, also die Differenz auf dem Anfangs- und dem Endvermögen in der Ehezeit, ermittelt wird. Wer den höheren Zugewinn erwirtschaftet hat, ist dem/der Anderen zum Ausgleich verpflichtet. Dieser Zugewinnausgleich beträgt dann die Hälfte des höheren Zugewinns. Die Zugewinngemeinschaft ist eine faire Lösung für euch, wenn ihr in eurer Ehe eine klare Rollenverteilung zwischen unbezahlter Care-Arbeit und Lohnarbeit lebt. Kann eine:r von euch sein/ihr Vermögen deshalb aufbauen, weil sich der/die Andere allein um den Haushalt, die Kindererziehung und die Pflege von Familienmitgliedern kümmert, würde die entstandene finanzielle Dysbalance durch eine Scheidung ohne Zugewinnausgleich verstärkt.

Eine Alternative ist die modifizierte Zugewinngemeinschaft. Sie funktioniert grundsätzlich wie die klassische Zugewinngemeinschaft, wobei ihr einzelne Vermögensmassen aus dem Zugewinn ausschließen könnt. Dieser Güterstand ist sinnvoll für euch, wenn ihr bestimmte Teile eures Vermögens im Fall einer Scheidung schützen wollt. Klassischerweise entscheiden sich hierfür Paare, bei denen eine:r selbständig ist und das Unternehmen absichern will oder außerhalb der Ehe über Wertanlagen wie Aktien oder Immobilien verfügt, von deren Wertsteigerung der/die Partner:in nicht profitieren soll.

Wollt ihr keinerlei Zugewinnausgleich im Fall der Scheidung, ist die Gütertrennung das richtige Modell für euch. Eure Vermögensmassen bleiben dabei während und nach der Ehe ohne einen vorzunehmenden Ausgleich getrennt. Gedacht ist diese Lösung besonders für Unternehmer:innenehen, in denen beide selbständig sind und ihr Vermögen unabhängig voneinander aufbauen. Aber auch Paare, bei denen beide bereits vor der Ehe über beträchtliches Vermögen mit Wertsteigerungspotential verfügen, wählen gern diesen Güterstand.

Die letzte Möglichkeit ist die Vereinbarung der Gütergemeinschaft. Hier verschmilzt euer vor und während der Ehe erworbenes Eigentum zu einer Einheit. Lasst ihr euch scheiden, wird es hälftig zwischen euch aufgeteilt. Dieser Güterstand kann für Paare sinnvoll sein, die über ähnliche finanzielle Verhältnisse verfügen und bei denen beide Partner:innen gleichermaßen zum Familieneinkommen beitragen. Er bietet die finanziell absolute Gleichstellung der Eheleute und sichert beide gleichermaßen ab.

2. Der Versorgungsausgleich: Der Ausgleich von Rentenanwartschaften

Beim Versorgungsausgleich werden eure in der Zeit der Ehe erworbenen Alters- und Invaliditätsansprüche jeweils hälftig geteilt und eure:n Ehepartner:in übertragen. Das betrifft insbesondere die gesetzliche Rentenversicherung, aber auch andere Formen der Altersvorsorge wie betriebliche oder private Versicherungen. Das Ziel des Versorgungsausgleichs ist es, sicherzustellen, dass ihre beide nach der Scheidung eine ausgewogene Altersversorgung habt. Er berücksichtigt die partnerschaftlichen Leistungen während der Ehe, insbesondere wenn eine:r von euch care-arbeitsbedingt weniger zur Altersvorsorge beitragen konnte.

Bei der internen Teilung wird für den/die ausgleichsberechtigten Ehepartner:in ein eigenes Anrecht im Versorgungssystem des anderen Ehepartners geschaffen. Dies gleicht einer individuellen Kontogründung. Gleichzeitig wird das Anrecht des/der ausgleichspflichtigen Ehepartner:in entsprechend reduziert. Besitzen beide Eheleute ausgleichspflichtige Anrechte bei demselben Versorgungsträger, wird nur die Differenz zwischen den Werten berechnet.

Beispiel: Romeo und Julia haben während ihrer 10-jährigen Ehe jeweils Ansprüche in einer privaten Rentenversicherung aufgebaut. Romeo hat Ansprüche im Wert von 15.000€ pro Jahr bei der Montague-RV erworben, Julia hat Ansprüche im Wert von 20.000€ pro Jahr bei der Capulet-RV erworben. Im Rahmen ihrer Scheidung wird der Versorgungsausgleich durchgeführt. Für Romeo wird ein eigenes „Konto“ bei der Capulet-RV erstellt, er erhält dort Ansprüche im Wert von 10.000€ pro Jahr. Julias Ansprüche bei der Capulet-RV werden auf 10.000€ pro Jahr reduziert. Für Julia wird ein eigenes „Konto“ bei der Montague-RV erstellt, sie erhält dort Ansprüche im Wert von 7.500€ pro Jahr. Romeos Ansprüche bei der Montague-RV werden auf 7.500€ pro Jahr reduziert.

Dagegen sehen einige Versorgungsträger in ihren Teilungsordnungen die externe Teilung vor. Relevant ist diese besonders für betriebliche Altersvorsorgen, bei denen eine interne Teilung für den Arbeitgeber mit Kosten und Verwaltungsaufwand einhergehen würde. Bei der externen Teilung wird kein neues Anrecht innerhalb des Versorgungssystems des/der Ehepartner:in etabliert. Stattdessen wird der entsprechende Betrag, der dem/der ausgleichsberechtigten Partner:in zusteht, an eine von ihm/ihr gewählte Zielversorgung überwiesen. Der empfangene Betrag steht dem Empfänger nicht zur freien Verfügung, sondern muss in eine angemessene Zielversorgung investiert werden. Das bedeutet, dass sie etwa eine lebenslange Altersversorgung sicherstellen muss, nicht übertragbar und nicht vor dem 60. Geburtstag verwertbar sein darf. Wählt der/die ausgleichsberechtigte Ehepartner:in keinen Zielversorgungsträger, wird vom Familiengericht ein Anrecht in der gesetzlichen Rentenversicherung oder der Versorgungsausgleichskasse für ihn/sie geschaffen.

Beispiel: Bonnie und Clyde waren 15 Jahre lang verheiratet. Bonnie arbeitet bei einem Goldschmied und hat während der Ehe über dessen betrieblichen Altersvorsorge Ansprüche im Wert von 5.000€ pro Jahr erworben. Clyde arbeitet in einem Autohaus und hat während der Ehe über dessen betriebliche Altersvorsorge Ansprüche im Wert von 10.000€ pro Jahr erworben. Im Rahmen ihrer Scheidung wird der Versorgungsausgleich durchgeführt. Bonnie muss Clyde Ansprüche im Wert von 2.500€ pro Jahr ausgleichen. Clyde entscheidet sich, die Ansprüche in die private Barrow-RV einzuzahlen, die 2.500€ pro Jahr werden direkt dort hin überwiesen. Clyde muss Bonnie Ansprüche im Wert von 5.000€ pro Jahr ausgleichen. Bonnie benennt keinen Zielversorgungsträger. Das Familiengericht schafft für sie ein „Konto“ in der gesetzlichen Rentenversicherung, sie erhält dort Ansprüche im Wert der 5.000€ pro Jahr.

Der Versorgungsausgleich wird grundsätzlich durchgeführt. Ihn auszuschließen kann sinnvoll sein, wenn ihr erst spät heiratet und beide schon ausreichend für das Alter vorgesorgt habt oder wenn eure Altersvorsorge anders absichert, etwa durch die Übertragung einer Immobilie.

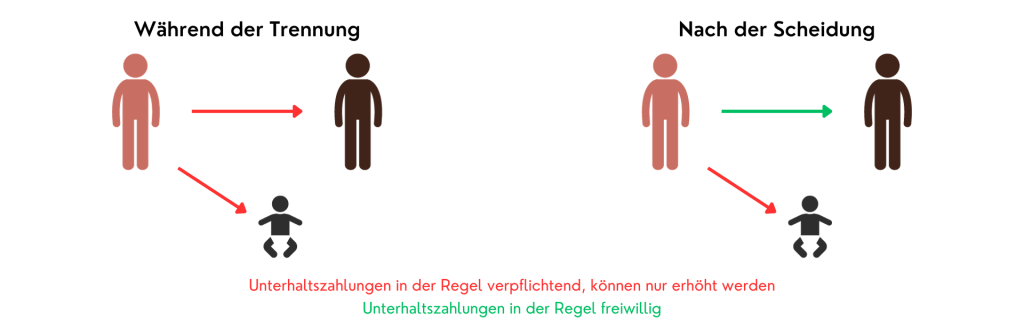

3. Das Unterhaltsrecht: Absicherung des Lebensbedarfs

Unterhaltszahlungen dienen dazu, den/die wirtschaftlich schwächeren Partner:in in eurer Ehe und eure gemeinsamen Kinder finanziell abzusichern.

Hier gibt es zunächst den Trennungsunterhalt, der in der Zeit zwischen der Trennung und der Scheidung gezahlt werden muss. In dieser Zeit seid ihr noch Eheleute und als solche verpflichtet, füreinander zu sorgen. Er dient dazu, sich an die neue Situation anzupassen und finanziell auf eigenen Beinen stehen zu können. Begrenzungen oder ein Ausschluss sind deshalb kaum möglich. An ihn schließt sich der nacheheliche Unterhalt an. Sein Ziel ist es, den Lebensstandard, den ihr in der Ehe aufgebaut habt, aufrechtzuerhalten. Grundsätzlich seid ihr als Erwachsene aber zum eigenverantwortlichen Erwerb eures Lebensunterhalts verpflichtet. Ihr könnt hier Begrenzungen, zeitliche Beschränkungen oder einen Ausschluss vereinbaren, solange nicht eine:r stark benachteiligt wird.

Für die Kinder ist Kindesunterhalt nach der Düsseldorfer Tabelle zu zahlen. Er orientiert sich am Alter der Kinder und am Einkommen des/der unterhaltsverpflichteten Partner:in. Auch hier sind Begrenzungen oder ein Ausschluss kaum möglich, denn als Eltern seid ihr verpflichtet, eure Kinder finanziell zu unterstützen. Regelungen, die ihr untereinander trefft, dürfen nicht zulasten eurer Kinder sein.

Was muss ich beim Abschluss eines Ehevertrags beachten?

Die Vereinbarungen, die ihr in eurem Ehevertrag trefft, dürfen nicht sittenwidrig sein, ansonsten sind sie nicht wirksam. Sittenwidrigkeit liegt dann vor, wenn ein:e Ehepartner:in stark benachteiligt wird und seine/ihre finanzielle Absicherung nicht gewährleistet wäre. Deshalb ist mein Rat: Seid immer um einen fairen Ausgleich bemüht und versetzt euch in die Lage eures/eurer Partner:in. Wärt ihr an seiner/ihrer Stelle nicht zufrieden, dann überdenkt eure Regelungen noch einmal. Im Zweifel solltet ihr euch immer anwaltlich beraten lassen.

Ein Ehevertrag muss notariell beurkundet werden. Ihr könnt ihn im Vorfeld selbst aufsetzen oder eine:n Anwält:in zurate ziehen, aber ohne die Beurkundung durch einen Notar entfaltet euer Ehevertrag keine rechtliche Wirkung.

Checkliste zum Ehevertrag

- Informiert euch: Versteht die rechtlichen Konsequenzen und Auswirkungen eines Ehevertrags.

- Güterrecht: Wählt den passenden Güterstand.

- Versorgungsausgleich: Entscheidet, ob und wie ihr den Versorgungsausgleich durchführen wollt.

- Unterhalt: Klärt, ob und wie Unterhaltszahlungen im Fall einer Trennung oder Scheidung erfolgen sollen.

- Anwaltliche Beratung: Lasst euch bei Unsicherheiten oder möglichen Benachteiligungen anwaltlich beraten.

- Notarielle Beurkundung: Sucht eine/n Notar auf, damit der Vertrag wirksam ist.

Einzel- vs. gemeinsames Depot: Eine strategische Überlegung

Die Wahl zwischen einem individuellen und einem gemeinsamen Depot kann erhebliche Auswirkungen auf eure finanzielle Unabhängigkeit und die eure Vermögensverwaltung haben. Zu berücksichtigen ist insbesondere das Zusammenspiel zwischen dem gewählten Güterstand und dem Depot.

Das individuelle Depot

Vorteile

- Finanzielle Autonomie: Ein individuelles Depot ermöglicht es jedem von euch, seine finanziellen Angelegenheiten unabhängig zu verwalten und Investitionsentscheidungen ohne die Einwilligung des/der Anderen zu treffen.

- Klarheit der Besitzverhältnisse: Einzelne Depots schaffen Klarheit über die Zugehörigkeit von Vermögenswerten, was im Fall der Scheidung Streitigkeiten minimieren kann.

- Trennung der finanziellen Risiken: Ihre beide tragt die Verantwortung für eure eigenen Investitionen und finanziellen Entscheidungen.

Nachteile

- Mangelnde Transparenz: Individuelle Depots können zu einer verringerten Transparenz in finanziellen Angelegenheiten führen, was sich emotional belastend auf eure Beziehung auswirken kann.

- Schwierige Vermögensaufteilung: Im Fall einer Scheidung kann die Aufteilung der individuellen Vermögenswerte komplex sein und zu Auseinandersetzungen führen.

Individuelle Depots, die von euch unabhängig verwaltet wurden, bleiben in der Regel Eigentum des/der jeweiligen Inhaber:in. Dies gilt vor allem dann, wenn das Depot vor der Ehe eröffnet wurde und keine gemeinsamen Mittel eingezahlt wurden. Habt ihr euch jedoch für die Gütergemeinschaft des Zugewinnausgleichs entschieden, muss der Zugewinn der einzelnen Depots bei der Vermögensauseinandersetzung nach der Scheidung berücksichtigt werden.

Das gemeinsame Depot

Vorteile

- Finanzielle Zusammenarbeit: Ein gemeinsames Depot erfordert regelmäßige finanzielle Absprachen und kann dazu führen, dass ihr in finanziellen Fragen enger kooperiert

- Einfache Vermögensaufteilung: Sollte es zur Scheidung kommen, gestaltet sich die Aufteilung gemeinsamer Vermögenswerte in der Regel klarer und unkomplizierter.

- Risikominimierung: Durch die Bündelung von Investitionen können Risiken geteilt und mögliche Verluste abgepuffert werden.

Nachteile

- Erfordernis der Einigung: Investitionsentscheidungen erfordern die Zustimmung von euch beiden, was bei unterschiedlichen Herangehensweisen zu Konflikten führen kann.

- Abhängigkeit: Ein gemeinsames Depot erfordert anhaltende Zusammenarbeit und Kommunikation, was schwierig sein kann, wenn eure Beziehung bereits emotional belastet ist.

Die Aufteilung eines gemeinsamen Depots im Rahmen einer Scheidung erfolgt in der Regel entsprechend den Bestimmungen für die Vermögensaufteilungen. Seid ihr euch einig, könnt ihr euer Depot nach Absprache aufteilen oder liquidieren. Die Erlöse oder Vermögenswerte werden dann gemäß eurer Vereinbarung aufgeteilt. Falls ihr keine Einigung erzielen könnt, trifft das Familiengericht eine Entscheidung über die Aufteilung eures Depots im Rahmen der Vermögensauseinandersetzung. Dabei wird der Wert eures Depots als Teil des Vermögens eurer Ehegemeinschaft herangezogen. Die Aufteilung kann dann durch monetäre Ausgleichszahlungen oder den Transfer bestimmter Vermögenswerte erfolgen.

Das Fazit: Ganzheitliche finanzielle Absicherung bei der Scheidung

Die finanziellen Aspekte einer Scheidung sind komplex. Dabei kann ein Ehevertrag eure individuellen Bedürfnisse berücksichtigen und euch finanzielle Klarheit bieten. Eine gründliche Vorbereitung und juristische Begleitung können dazu beitragen, die finanziellen Auswirkungen eurer Scheidung zu minimieren und einen reibungslosen Übergang in einen neuen Lebensabschnitt zu ermöglichen.

Hallo, ich bin Franzi!

Deine Finanzmentorin für den Vermögensaufbau mit ETFs

Damit du später nicht in Altersarmut landest, habe ich Finanzen mit Franzi gegründet. Gemeinsam meistern wir deine Finanzen, investieren in ETFs und werden finanziell unabhängig von Banken & Beratern!

Hol dir mein e-Book für 0 Euro!

Hol‘ dir mein e-Book „Altersvorsorge mit ETFs“ für 0€ und erfahre, wie du mit ETFs dein Vermögen aufbauen kannst – auch wenn du noch keine Ahnung hast, was ein ETF eigentlich ist.